2026年进入三月,房地产市场的月度表现逐渐清晰,不少普通家庭、刚需群体和改善型购房者都在密切关注市场变化。大家最关心的无非是三件事:当前全国楼市真实状态如何、不同城市为何走势不一样、后续市场会朝着怎样的方向发展。

本文全部数据均来自克而瑞、乐有家等权威房产研究机构,政策依据来自全国住房城乡建设工作会议及2026年政府工作报告公开内容,不夸大、不臆测、不提供交易建议,只用通俗直白的表述,把当前楼市的结构特点、城市差异、需求变化讲清楚,帮助大家理性看待市场,做出更贴合自身需求的判断。

一、核心城市成交数据出炉,市场呈现结构性差异

根据克而瑞对全国9座重点城市的持续监测,这9座城市覆盖不同层级市场,能够较为全面地反映当前房地产市场的整体面貌。其中,北京、上海、深圳为一线城市,杭州、成都、青岛为经济能级较强的二线城市,厦门为中等规模二线城市,南宁为普通省会城市,佛山为产业基础扎实的三线城市。

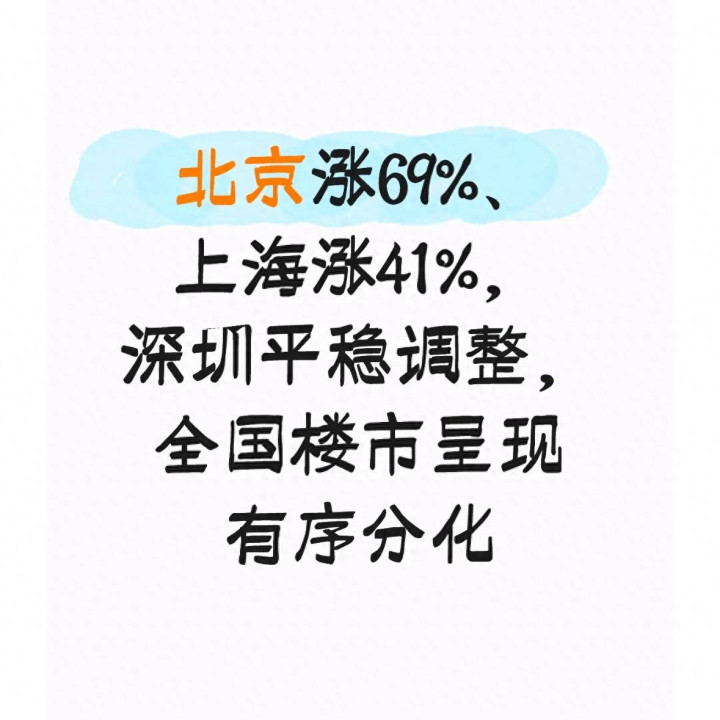

从二手房成交同比变化来看,北京、上海表现较为突出。以2025年同期成交规模为基数,北京同比增长11%,上海同比增长4%。从环比表现看,相较2026年1—2月平均水平,北京二手房成交增长69%,上海增长41%,市场活跃度出现明显提升。

深圳市场则保持平稳调整态势,同比数据有所回落,环比仅增长2%,整体处于温和修复阶段。和京沪相比,深圳前期政策优化力度较大,目前仅少数区域仍执行限购要求,政策调整空间相对有限,市场更偏向自主修复,节奏更为平缓。

再看其他城市,杭州、成都、青岛等同环比均有不同程度回落,厦门、南宁、佛山等城市成交暂未出现明显提升。这一现象说明,当前市场回暖主要集中在核心一线城市,尚未形成由核心向全国逐级传导的完整轮动,整体复苏仍处于结构性阶段。

很多人会疑惑,同样是一线城市,为什么北京、上海与深圳的节奏不一样。其实核心原因并不复杂,一是政策空间不同,二是需求结构不同,三是市场供给体量不同。

北京、上海的限购、限贷等政策仍有优化空间,市场对后续稳定市场的举措存在合理预期,带动刚需和合理改善需求有序入场。深圳前期已完成多轮政策优化,市场进入消化期,买家决策更趋理性,成交节奏自然更稳。

二、成交结构透露真实需求,刚需仍是市场主力

除了成交规模,成交结构更能反映市场的真实状态。我们重点看北京、上海的房源成交分布,能清晰发现当前市场的主力人群。

2026年3月,北京、上海300万元以下房源成交占比均超过60%,和2025年同期相比有所回落,较2025年底70%—75%的水平已有改善。这说明,市场仍以刚需上车、小户型置换为主,高总价、大户型房源的成交仍存在一定周期。

出现这一结构的原因很实在。普通家庭买房,优先考虑的是总价可控、通勤便利、满足日常居住,老破小、小户型、近地铁房源自然更受欢迎。300万元以上房源的业主,心理预期相对平稳,挂牌价格调整空间有限,买家则更注重性价比,双方处于温和博弈阶段,成交周期自然更长。

从另一个角度看,300万元以下房源占比逐步下降,本身就是市场结构优化的表现。当刚需需求逐步释放完毕,改善型需求会有序跟进,市场会从单一刚需驱动,转向刚需与改善共同支撑的更健康状态。

再看其他城市,深圳、杭州、青岛等地套均成交面积保持平稳增长,说明高总价房源的需求保持稳定,高端改善群体入场节奏平稳,但刚需群体的入场节奏仍需时间修复。厦门、南宁、佛山等城市套均面积略有回落,说明市场需求仍以实用型、低总价为主,全面复苏仍需要更多时间。

三、城市分化的本质,是政策、需求、供给共同作用的结果

很多人把当前楼市的差异简单归结为“有的热、有的冷”,这种理解并不全面。更准确的说法是,不同城市处于市场修复的不同阶段,这是政策导向、人口结构、住房供给、购买力水平共同作用的结果。

从政策层面看,2026年全国住房城乡建设工作会议明确提出,着力稳定房地产市场,坚持因城施策,做好控增量、去库存、优供给工作。各地按照“一城一策”的思路,根据自身市场情况制定适配举措,核心城市政策空间更充足,市场反应自然更明显。

北京、上海作为全国核心城市,住房需求长期保持稳定,叠加政策优化预期,需求释放更集中。深圳前期政策力度较大,市场处于消化周期,表现更趋平稳。强二线及三四线城市住房供给相对充足,需求释放节奏更平缓,属于正常的市场表现。

从需求层面看,核心城市人口持续保持净流入,刚需和改善需求具备长期支撑。普通二线和三四线城市以本地需求为主,在市场调整期,需求释放会更谨慎,这是理性市场的正常表现。

从供给层面看,核心城市二手房房源流通性更好,带看、成交效率更高;部分城市二手房挂牌量相对充足,买家选择空间大,成交节奏自然更平稳。

所以,城市之间的走势差异,不是市场失衡,而是房地产发展进入新阶段后的正常分化。过去普涨普跌的格局已经改变,未来城市内部、板块之间、不同户型之间的差异会更加明显,更考验购房者对自身需求的清晰判断。

四、如何理性看待当前市场,不焦虑、不盲从

面对市场数据变化,很多人容易陷入两种情绪:要么看到核心城市成交上涨就觉得要抓紧入场,要么看到部分城市平稳调整就觉得市场还会继续下行。这两种心态都不够理性。

我们先明确一个基本事实:当前全国房地产市场的核心目标是稳市场、稳预期、保民生。中央及地方出台的各项举措,都是为了支持刚性和改善性住房需求,促进市场平稳健康发展,不鼓励投机,也不支持非理性交易。

对于刚需家庭来说,买房的核心是满足自住需求,通勤、教育、医疗、生活配套是否符合自身日常需要,远比短期市场波动更重要。只要工作稳定、预算合适、房源满足长期居住需求,就可以按照自身节奏理性选择。

对于改善型家庭来说,当前市场房源选择空间充足,议价环境更温和,更有利于“卖旧买新”的置换操作。重点关注房龄、户型、物业、小区环境等长期居住价值,不必过度纠结短期价格波动。

对于持有多套房产的家庭,重点关注房产的流通性和居住品质。房龄过长、配套薄弱、物业一般的房产,长期持有成本相对更高,可根据家庭资产规划,适时优化结构,让资产更贴合自身需求。

整个市场正在从过去高速发展阶段,转向高质量发展阶段。房子的居住属性会更加突出,配套、品质、服务将成为决定房产价值的核心因素,投机空间持续收窄,市场会越来越规范、越来越平稳。

五、外部机构观点仅作参考,普通家庭更应关注自身需求

近期有部分国际机构上调了对香港地区房价的预期,不少人因此关心内地市场是否会受到影响。这里需要明确的是,香港房地产市场与内地市场在政策体系、供需结构、交易规则上存在明显差异,相关预测仅代表机构研究观点,不构成对内地市场的判断依据。

内地楼市始终坚持“房住不炒”定位,围绕稳市场、惠民生、促良性循环开展工作,政策导向清晰、执行平稳,不会受外部机构观点左右。普通购房者不必过度关注国际机构的短期预测,更应聚焦官方发布的政策信息、本地市场的真实成交情况,以及自身的实际居住需求。

乐有家数据显示,深圳二手房价格保持平稳运行,部分时段门店单日签约量有所提升,这是市场合理需求释放的正常表现,不代表全面普涨,也不具备跨城市传导效应。北上深的市场表现,均由各自城市的基本面决定,彼此之间不存在简单的复制关系。

六、未来市场走向,以平稳修复、结构优化为主

综合权威数据与政策导向,2026年全国房地产市场将继续以平稳修复为主要方向,城市之间的结构性分化仍会存在,但整体波动会进一步收窄。

核心一线城市将保持稳步修复,刚需与改善需求有序释放,成交结构持续优化;强二线城市逐步跟进修复,节奏更趋平缓;普通二线及三四线城市以去库存、优供给为主,市场保持平稳运行。

政策层面将继续坚持因城施策,各地根据市场变化,适时优化完善相关举措,支持合理住房需求,防范市场风险,促进市场良性循环和健康发展。整体来看,市场不具备大幅波动的基础,平稳、健康、有序是长期主基调。

未来一段时期,房地产行业将持续向居住本位、平稳运行、结构优化、品质提升的方向发展,核心城市引领作用逐步显现,各地市场逐步回归城市基本面,行业整体迈向更高质量的发展阶段,居住民生保障将更加完善。

你所在的城市近期二手房成交是否有变化?你更关注刚需上车还是改善置换?欢迎在评论区理性分享自己的观察与感受,文明交流、客观探讨。

本文仅为个人观点,不构成任何投资建议,据此操作风险自负!以上纯属科普!写文章不易,不喜勿喷哦!谢谢大家~

觉得内容客观实用的朋友,欢迎点赞、收藏、转发,也可以点个关注,我会持续分享权威、真实、通俗的楼市动态与民生观察,帮大家看清市场、理性决策。

益通网提示:文章来自网络,不代表本站观点。